W 2025 roku rynek kredytów na nieruchomości znajdzie się na rozdrożu pomiędzy względną stabilnością a oznakami niepewności. Po zauważalnym spadku stóp w 2024 r. tendencja ta wydaje się obecnie niepewna, na co wpływają złożone czynniki ekonomiczne. Kredytobiorcy, zarówno kupujący po raz pierwszy, jak i doświadczeni inwestorzy, muszą teraz poruszać się w kontekście charakteryzującym się niepewną stabilnością, w którym każdy decymetr stopy może zmienić sytuację w zakresie ich zdolności nabywczej lub całkowitego kosztu ich finansowania. Wzrost lub spadek stawek nieruchomości w 2025 roku zależy w szczególności od decyzji Europejskiego Banku Centralnego, rozwoju sytuacji gospodarczej na świecie oraz polityki krajowej. W obliczu tej złożoności istotne staje się uzyskanie pogłębionych informacji, aby dokonać wyboru najlepiej dostosowanego do Twojej sytuacji osobistej, zachowując przy tym pewną elastyczność w obliczu ewentualnych odchyleń na rynku nieruchomości.

Jak będą kształtować się oprocentowania kredytów hipotecznych w 2025 roku?

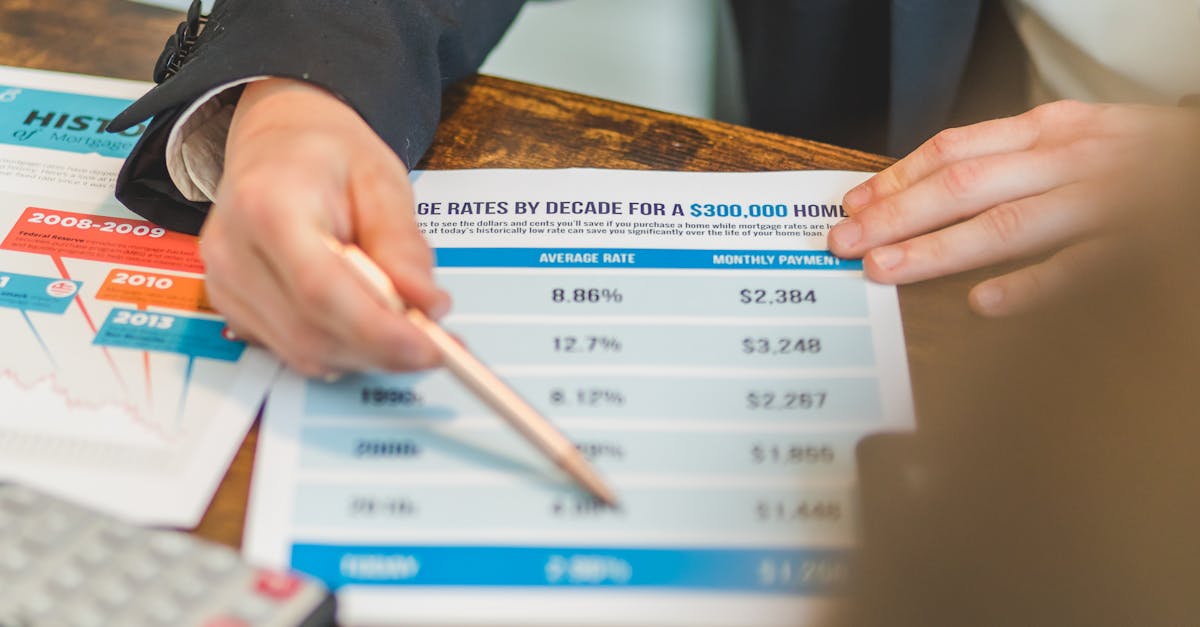

Pierwsze miesiące 2025 r. charakteryzowały się względną stabilnością, choć ogólna tendencja pozostaje zmienna. Po roku 2024, w którym stopy procentowe odnotowały stopniowy spadek, osiągając historycznie niskie poziomy, początek 2025 roku zapowiadał raczej fazę obserwacji niż wyraźnego wzrostu. Według dostępnych danych, średni wskaźnik z 20 lat kształtuje się obecnie na poziomie ok 3,14%, nieco wyższe od tych odnotowanych na koniec 2024 r., które osiągnęły szczyt na poziomie 3,10%.

Jednak trend wzrostowy nie jest jeszcze jednoznaczny. Niektórzy główni gracze bankowi, w tym Crédit Agricole i Société Générale, sugerują niewielki wzrost, jeśli pewne wskaźniki ekonomiczne się potwierdzą. Globalny kontekst geopolityczny i finansowy, w szczególności utrzymująca się inflacja i polityka pieniężna EBC, pozostają pod ścisłą obserwacją ekonomistów. Stabilność rynku pozostaje zatem krucha, z możliwością krótkoterminowego odbicia, co oznacza, że należy zachować ostrożność przy analizie przyszłych stóp procentowych. Więcej informacji na temat stóp procentowych w 2025 r.

Kluczowe czynniki wpływające na stopy procentowe na rynku nieruchomości w 2025 r.

- 🛠️ Polityka pieniężna Europejskiego Banku Centralnego: jej utrzymanie lub zaostrzenie ma bezpośredni wpływ na stopy procentowe, wpływając na zdolność banków do udzielania kredytów po konkurencyjnych kosztach.

- 🌍 Globalna stabilność gospodarcza: wzrost gospodarczy lub recesja wpływają na zaufanie inwestorów i mogą wywołać zmiany ostrożnościowe w sektorze bankowym. 🎯 Decyzje krajowe dotyczące opodatkowania i wsparcia dla właścicieli domów: Przedłużenie okresu obowiązywania kredytów o zerowym oprocentowaniu (PTZ), reformy podatkowe lub ograniczenia mogą zarówno zwiększyć, jak i ograniczyć popyt.

- 📊 Wskaźnik stopy procentowej długoterminowej, a w szczególności wskaźnik 10-letnich obligacji skarbowych (OAT), który oscyluje wokół 3,2%, bezpośrednio wpływa na marże bankowe.

- Wszystkie te czynniki mają bezpośredni wpływ na koszt kredytu, dlatego dla każdego przyszłego kredytobiorcy niezwykle ważne jest śledzenie wiadomości gospodarczych i dokładne porównywanie ofert bankowych. Aby lepiej przewidywać te wahania, zaleca się korzystanie z narzędzi takich jak internetowy symulator kredytu hipotecznego.

Odkryj najnowsze trendy w oprocentowaniu kredytów hipotecznych i dowiedz się, jak mogą one wpłynąć na Twój projekt zakupu domu. Bądź na bieżąco, aby dokonać najlepszego wyboru finansowego.Jakie są rodzaje oprocentowania kredytów hipotecznych w 2025 roku i jak wybrać odpowiednie?

Zalety

Wady

| Idealne dla | Oprocentowanie stałe | Stabilne miesięczne raty, łatwe do zaplanowania | Może być nieco droższe na początku okresu kredytowania, mniej elastyczne |

|---|---|---|---|

| Pożyczki długoterminowe z potrzebą bezpieczeństwa | Oprocentowanie zmienne | Często niższe na początku, możliwość skorzystania z niskich stóp rynkowych | Niepewność kredytobiorcy co do potencjalnej podwyżki |

| Pożyczkobiorcy na początku kariery lub przewidujący przyszłą obniżkę oprocentowania | Oprocentowanie hybrydowe | Elastyczność, kompromis między oprocentowaniem stałym a zmiennym | Złożoność zarządzania, wymaga starannej analizy |

| Pożyczki średnioterminowe lub dla osób kupujących nieruchomość po raz pierwszy, chcących przetestować rynek | Francuskie banki, takie jak Banque Populaire czy Crédit Mutuel, często oferują te dwa główne rodzaje kredytów, z negocjowalnymi warunkami w zależności od profilu kredytobiorcy. Ocena oprocentowania powinna również uwzględniać dodatkowe koszty, takie jak ubezpieczenie kredytobiorcy, szczególnie w ING Direct czy Boursorama Banque, które oferują konkurencyjne oprocentowanie. Aby dokonać właściwego wyboru, warto skorzystać z symulatora, takiego jak | to narzędzie online. |

Dowiedz się, jakie są aktualne stopy procentowe kredytów hipotecznych i jak mogą one wpłynąć na Twój projekt nieruchomości. Bądź na bieżąco z trendami rynkowymi, aby dokonać najkorzystniejszego wyboru. Jak zoptymalizować swój kredyt hipoteczny w 2025 roku: strategie, które warto znaćW kontekście wciąż obecnej, ale zmiennego, konkurencji, wyróżnienie się wymaga odpowiedniej strategii. Kilka wskazówek może Ci w tym pomóc, w tym:

Skorzystaj z naszego symulatora, aby porównać oferty.

🧾Zoptymalizuj ubezpieczenie kredytobiorcy: Niektóre instytucje, takie jak LCL lub BMCE Bank, oferują korzystniejsze warunki, jeśli połączysz je z ubezpieczeniem zewnętrznym lub jeśli Twój profil charakteryzuje się niskim ryzykiem.

- 📅Wybierz odpowiedni moment: Okres letni może być strategicznym momentem na zaciągnięcie kredytu, zanim niektóre instytucje podniosą swoje oprocentowanie. 📈Wybierz kredyty o zmiennym oprocentowaniu z opcją limitu, co pozwoli Ci ograniczyć podwyżkę w przypadku wzrostu stóp.🔍Porównuj szczegółowo: Skorzystaj z narzędzi takich jak nasz precyzyjny symulator, aby porównać konkurencję między bankami, takimi jak Boursorama Banque czy ING Direct. Najważniejsze jest przygotowanie i czujność. Monitoruj trendy stóp procentowych i nie wahaj się konsultować z ekspertami, szczególnie za pośrednictwem specjalistycznych stron internetowych lub bezpośrednio w bankach. Kluczem jest elastyczność i możliwość dostosowania planów do możliwości rynkowych.

- Odkryj najnowsze trendy w oprocentowaniu kredytów hipotecznych we Francji. Porównaj oferty bankowe, aby znaleźć najlepsze oprocentowanie dla swojego projektu nieruchomości.

- Konkretne przykłady kredytów hipotecznych w 2025 roku

- Aby zilustrować wpływ wyborów w 2025 roku, rozważmy dwa profile kredytobiorców:

- 🧱 Osoba kupująca nieruchomość po raz pierwszy, z wysokim wkładem własnym i dobrą stabilnością finansową, może skorzystać z oprocentowania około 2,94% przez 20 lat w Société Générale lub Crédit Mutuel, dzięki ich aktywnej polityce negocjacyjnej. 💼 Inwestor o bardziej ryzykownym profilu prawdopodobnie będzie musiał zaakceptować wyższe oprocentowanie, około 3,27%. ponad 25 lat, szczególnie w bankach takich jak Banque Populaire czy LCL, które oferują zmienne warunki w zależności od ryzyka.

Te przykłady pokazują, jak strategia biznesowa banku i Twój profil mogą mieć decydujące znaczenie w negocjacjach. Kluczem pozostaje przygotowanie, szczególnie z wykorzystaniem narzędzi takich jak ta symulacja.

Jaki będzie ogólny trend stóp procentowych w 2025 roku?

Stopy procentowe pozostają generalnie stabilne z niewielką tendencją wzrostową, w zależności od decyzji EBC i ogólnych wskaźników ekonomicznych.

- Jak wybrać stałą lub zmienną stopę procentową w 2025 roku? Wybór zależy od Twojego profilu i Twojej zdolności do wytrzymania ewentualnego wzrostu. Stała stopa procentowa zapewnia bezpieczeństwo, podczas gdy zmienna może być korzystniejsza w przypadku spadku stóp. Czy nadal opłaca się negocjować kredyt w 2025 roku?

- Tak, w obliczu zmiennego otoczenia rynkowego negocjacje pozostają kluczowe dla uzyskania najlepszej oferty, szczególnie w bankach takich jak Hello Bank! czy ING Direct. Jakich narzędzi możesz użyć, aby skutecznie porównać oferty? Skorzystaj z symulatorów online, takich jak ten dostępny tutaj

, aby szybko zwizualizować różnice między bankami. Jaki wpływ będą miały decyzje polityczne na stopy procentowe?Decyzje dotyczące opodatkowania i wsparcia dla zakupu nieruchomości, takie jak przedłużenie kredytu o zerowym oprocentowaniu, mogą znacząco zmienić dynamikę rynku w 2025 roku.