2025年の住宅ローン市場は、相対的な安定と不確実性の兆候の間で岐路に立たされています。2024年に金利が大幅に低下した後、複雑な経済要因の影響を受け、現在の動向は不安定な様相を呈しています。初めて住宅を購入する方であれ、経験豊富な投資家であれ、借り手は今、不確実な安定性を特徴とする状況を切り抜けなければなりません。金利の10分の1の変動が、購買力や総融資コストに影響を及ぼす可能性があります。2025年の住宅ローン金利が上昇するか下落するかは、特に欧州中央銀行の決定、世界経済の動向、そして各国の政策に左右されます。こうした複雑さを踏まえ、不動産市場の変動の可能性に備え、ある程度の柔軟性を維持しながら、個人の状況に最適な選択を行うためには、十分な情報を得ることが不可欠です。

2025年の住宅ローン金利はどのように推移するのでしょうか?

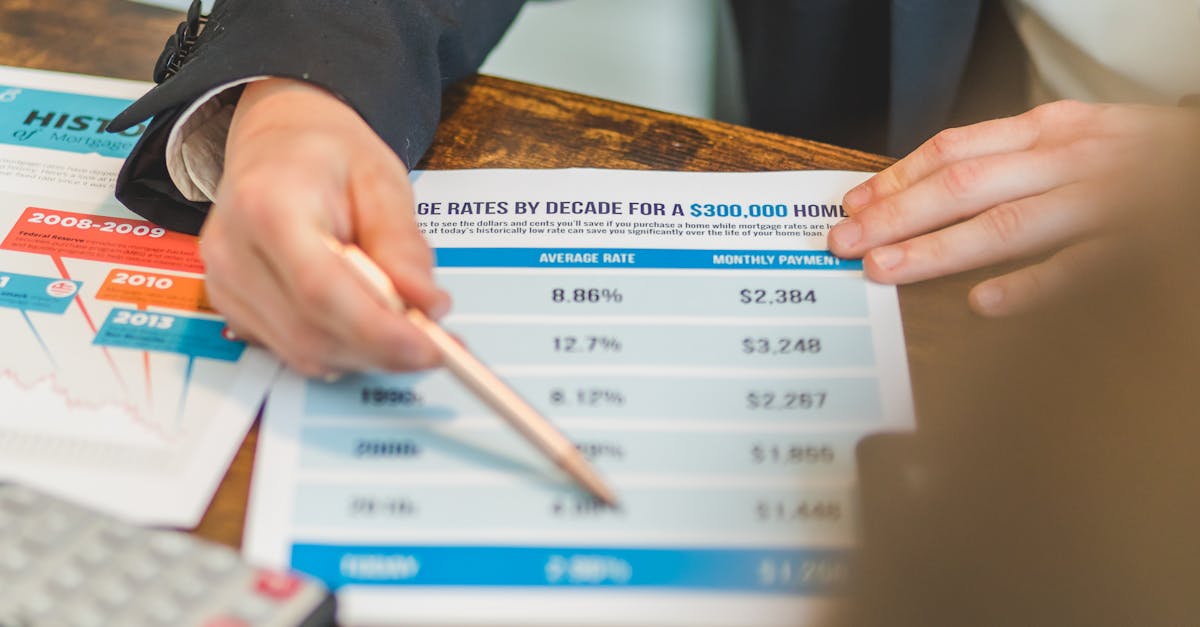

2025年の最初の数ヶ月は比較的安定していましたが、全体的な傾向は依然として不安定です。 2024年は金利が徐々に低下し、歴史的な低水準に達した後、2025年初頭は明確な上昇ではなく、観察局面にあることが示唆されました。入手可能なデータによると、20年間の平均金利は現在約3.14%で、2024年末のピーク時の3.10%をわずかに上回っています。 しかし、上昇傾向はまだ確定的ではありません。クレディ・アグリコルやソシエテ・ジェネラルなど、一部の大手銀行は、特定の経済指標が確認されれば、若干の上昇を示唆しています。世界的な地政学的・金融情勢、特に根強いインフレとECBの金融政策は、エコノミストによって引き続き注視されています。そのため、市場の安定性は依然として脆弱であり、短期的な反発の可能性もあるため、将来の金利を分析する際には引き続き慎重な姿勢を維持する必要があります。2025年の金利に関する詳細 2025年の不動産価格に影響を与える主な要因

🛠️欧州中央銀行の金融政策:政策の維持または強化は金利に直接影響を与え、銀行が競争力のあるコストで融資を行う能力に影響を与えます。 🌍世界経済の安定性:経済成長または景気後退は投資家の信頼感に影響を与え、銀行セクターにおける健全性調整の引き金となる可能性があります。 🎯 税制と住宅所有支援に関する国の決定:無利子ローン(PTZ)の延長、税制改革、あるいは規制は、需要を押し上げることも、阻害することもできます。📊 長期金利指数、特に3.2%前後で推移する10年物OATは、銀行の利ざやに直接影響を与えます。

- これらの要因はすべて借入コストに直接影響を与えるため、将来借り入れを希望する人は経済ニュースを注視し、銀行の提示する金利を慎重に比較検討することが不可欠です。こうした変動をより正確に予測するには、オンライン住宅ローンシミュレーターなどのツールを活用することをお勧めします。

- 住宅ローン金利の最新動向を把握し、それが住宅購入計画にどのような影響を与えるかを把握しましょう。常に最新情報を入手し、最適な財務上の選択を行いましょう。

- 2025年の住宅ローン金利にはどのような種類があり、どのように適切な金利を選ぶべきでしょうか?

2025年現在、市場で利用可能な住宅ローン金利は、主に固定金利、変動金利、ハイブリッド金利です。それぞれに長所と短所があり、借り手それぞれの状況に基づいて分析する必要があります。金利タイプ メリットデメリット

固定金利

毎月の返済額が安定しており、計画しやすい

| ローン当初は若干割高になる場合があり、柔軟性に欠ける | 長期ローンで安定した金利を求める方 | 変動金利 | 当初は低い金利で、市場金利の低さを活用できる機会 |

|---|---|---|---|

| 金利上昇の可能性について、借り手にとって不確実性がある | キャリア初期の借り手、または将来の金利低下を予想している借り手 | ハイブリッド金利 | 柔軟性が高く、固定金利と変動金利の中間に位置する |

| 管理が複雑で、慎重な分析が必要 | 中期ローン、または初めて住宅を購入する方で市場環境を試してみたい方 | Banque PopulaireやCrédit Mutuelなどのフランスの銀行は、多くの場合、この2つの主要なタイプを提供しており、顧客のプロファイルに応じて条件を交渉可能です。金利評価では、特に競争力のある金利を提供しているING DirectやBoursorama Banqueでは、借り手保険などの追加費用も考慮する必要があります。正しい選択をするためには、このオンラインツールのようなシミュレーターを利用することをお勧めします。 | |

| 現在の住宅ローン金利と、それがあなたの不動産プロジェクトにどのような影響を与えるかを把握しましょう。市場動向を常に把握し、最適な選択をしましょう。 | 2025年の住宅ローンを最適化する方法:知っておくべき戦略 | 競争は依然として存在するものの、不安定な状況において、他社との差別化を図るには適切な戦略が必要です。そのために役立つヒントをいくつかご紹介します。 | ✨金利交渉:Caisse d’ÉpargneやHello Bank!などの銀行に相談すれば、より魅力的な金利で交渉できます。特に、ご自身のプロファイルが良好であったり、十分な頭金をお持ちの場合はなおさらです。 |

シミュレーターを使って比較してみましょう。 🧾借入保険を最適化:LCLやBMCE Bankなどの金融機関では、外部保険と組み合わせたり、ご自身のプロファイルにリスクが低い場合、より有利な条件を提供しています。📅適切な時期を選ぶ:一部の金融機関が金利を引き上げる前の夏季は、ローンを締結するのに最適な時期です。

🔍詳細に比較:Boursorama BanqueやING Directなどの銀行間の競合を比較するには、当社の高精度シミュレーターなどのツールをご利用ください。重要なのは、準備と油断のない注意です。金利動向を常に監視し、専門ウェブサイトや銀行に直接問い合わせて、専門家に相談しましょう。鍵となるのは、柔軟性と、市場機会に応じて計画を調整できる能力です。

フランスの最新の住宅ローン金利動向をご覧ください。銀行のオファーを比較して、不動産プロジェクトに最適な金利を見つけましょう。

- 2025年の不動産ローンの具体的な例 2025年における選択の影響を説明するために、2つの借り手のプロファイルを考えてみましょう。🧱 多額の頭金と良好な財務安定性を備えた初めての住宅購入者は、ソシエテ・ジェネラルまたはクレディ・ミュチュエルの積極的な交渉方針のおかげで、20年間で約2.94%の金利の恩恵を受けることができます。

- 💼 リスクの高いプロファイルを持つ投資家は、約3.27%という高い金利を受け入れなければならない可能性があります。

- 25年以上、特にBanque PopulaireやLCLのような銀行では、リスクに応じて変動的な条件を提示しています。

- これらの例は、銀行の事業戦略とあなたのプロフィールが交渉において大きな違いを生む可能性があることを浮き彫りにしています。重要なのは、特にこのシミュレーションのようなツールを活用して準備することです。

- FAQ:2025年の住宅ローン金利に関する重要な質問 2025年の金利の一般的な傾向は? ECBの決定と全体的な経済指標に応じて、金利は概ね安定していますが、わずかに上昇する傾向があります。

2025年には、固定金利と変動金利のどちらを選ぶべきでしょうか?

2025年にローンの交渉をすることはまだ有利ですか?

はい、不安定な市場環境では、特にHello Bank!やING Directのような銀行では、最良の条件を得るために交渉が不可欠です。

- オファーを効果的に比較するためにどのようなツールを使用できますか? こちらのオンラインシミュレーターなどを使えば、銀行間の違いを素早く視覚化できます。 政治的決定は金利にどのような影響を与えるでしょうか?

- 無利子ローンの延長など、税制や不動産購入支援に関する決定は、2025年の市場動向を大きく変える可能性があります。