In 2025 bevindt de hypotheekmarkt zich op een kruispunt, tussen relatieve stabiliteit en tekenen van onzekerheid. Na een aanzienlijke daling van de rente in 2024 lijkt de trend nu aarzelend, beïnvloed door complexe economische factoren. Leners, of het nu starters of ervaren beleggers zijn, moeten nu navigeren in een context van onzekere stabiliteit, waarbij elke decimeter van de rente de uitkomst voor hun koopkracht of de totale kosten van hun financiering kan beïnvloeden. Of de hypotheekrente in 2025 stijgt of daalt, hangt met name af van de beslissingen van de Europese Centrale Bank, wereldwijde economische ontwikkelingen en nationaal beleid. Gezien deze complexiteit is het cruciaal om goed geïnformeerd te zijn om de beste keuze voor uw persoonlijke situatie te maken, met behoud van een zekere flexibiliteit ten aanzien van mogelijke schommelingen op de vastgoedmarkt.

Hoe zullen de hypotheekrentes zich in 2025 ontwikkelen?

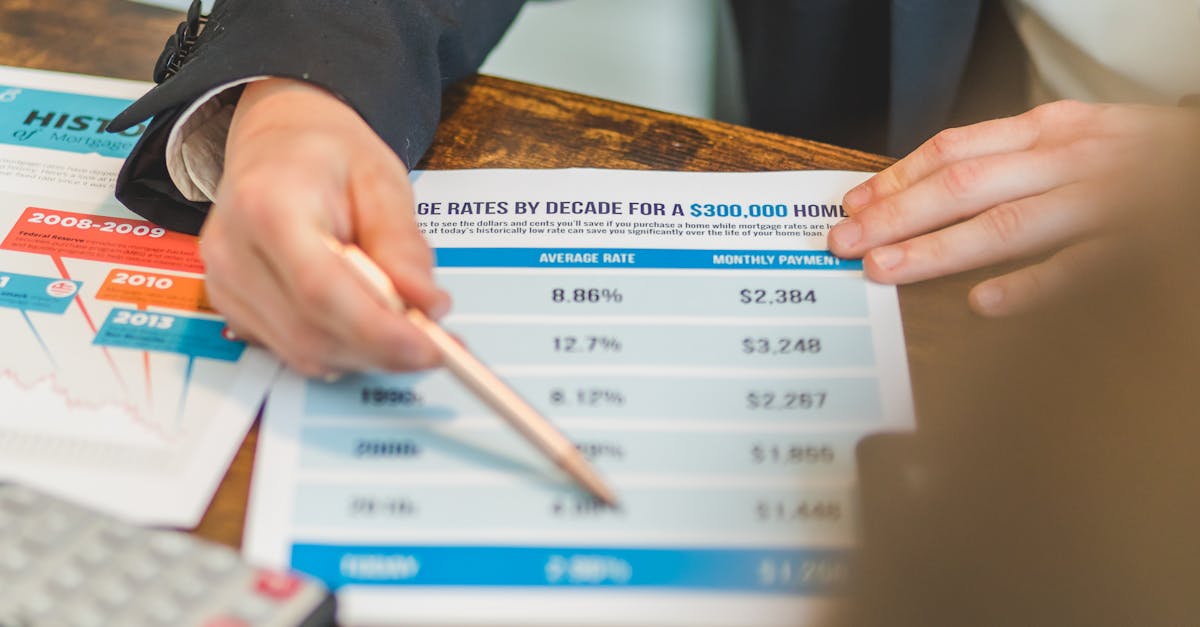

De eerste maanden van 2025 werden gekenmerkt door relatieve stabiliteit, maar de algehele trend blijft volatiel. Na een jaar in 2024 waarin de rente geleidelijk daalde tot historisch lage niveaus, duidde het begin van 2025 eerder op een observatieperiode dan op duidelijke groei. Volgens de beschikbare gegevens ligt de gemiddelde 20-jaarsrente momenteel rond de 3,14%, iets hoger dan de rente die eind 2024 werd geregistreerd, toen deze piekte op 3,10%. De stijgende trend is echter nog niet definitief. Enkele van de belangrijkste bankspelers, waaronder Crédit Agricole en Société Générale, wijzen op de mogelijkheid van een lichte stijging als bepaalde economische indicatoren worden bevestigd. De mondiale geopolitieke en financiële context, met name de aanhoudende inflatie en het monetaire beleid van de ECB, worden nog steeds nauwlettend in de gaten gehouden door economen. De marktstabiliteit blijft daarom kwetsbaar, met de mogelijkheid van een herstel op de korte termijn, wat betekent dat we voorzichtig moeten blijven bij het analyseren van toekomstige rentetarieven.Meer details over de tarieven in 2025 .De belangrijkste factoren die de vastgoedprijs in 2025 beïnvloeden

🛠️ Het monetaire beleid van de Europese Centrale Bank: het handhaven of versterken ervan heeft een directe invloed op de rentetarieven en beïnvloedt het vermogen van banken om tegen concurrerende kosten te lenen. 🌍 Mondiale economische stabiliteit: Groei of recessie tast het beleggersvertrouwen aan en kan leiden tot prudentiële aanpassingen in de banksector.🎯 Nationale beslissingen over belastingheffing en steun voor eigenwoningbezit: uitbreidingen van de PTZ, belastinghervormingen of beperkingen kunnen de vraag bevorderen of belemmeren.

📊 De langetermijnrente-index, met name die van de 10-jaars OAT, die rond de 3,2% schommelt, heeft een directe invloed op de bankmarges.

- Al deze elementen hebben een directe impact op de kosten van lenen, waardoor het voor elke toekomstige kredietnemer van essentieel belang is om het economische nieuws te volgen en de aanbiedingen van banken zorgvuldig te vergelijken. Om beter op deze variaties te kunnen anticiperen, is het raadzaam om hulpmiddelen te gebruiken zoals

- online hypotheeksimulator

- .

- ontdek de laatste trends op het gebied van hypotheekrentes en leer hoe deze uw aankoopplan voor onroerend goed kunnen beïnvloeden. blijf op de hoogte om de beste financiële keuze te maken.

Welke hypotheekrentes zijn er in 2025 en hoe kiest u de juiste? In 2025 bestaat het hypotheekrenteaanbod op de markt voornamelijk uit vaste rentes, variabele rentes en hybride rentes. Elk tarief heeft zijn eigen voor- en nadelen, die moeten worden geanalyseerd op basis van de persoonlijke situatie van de kredietnemer. RentetypeVoordelen

Ideaal voor

Vaste rente

| Stabiele maandelijkse betalingen, eenvoudig te plannen | Kan aan het begin van de lening iets duurder zijn, minder flexibel | Leningen op lange termijn met de wens naar zekerheid | Variabele rente |

|---|---|---|---|

| Vaak lager in het begin, mogelijkheid om te profiteren van lage marktrentes | Onzekerheid voor de lener over een mogelijke verhoging | Leners aan het begin van hun carrière of die een toekomstige renteverlaging verwachten | Hybride rente |

| Flexibiliteit, een compromis tussen vast en variabel | Beheerscomplexiteit vereist een zorgvuldige analyse | Leningen op middellange termijn, of starters die de markt willen verkennen | Franse banken, zoals Banque Populaire of Crédit Mutuel, bieden vaak deze twee hoofdtypen aan, met onderhandelbare voorwaarden, afhankelijk van het profiel. Bij de rentebeoordeling moet ook rekening worden gehouden met extra kosten, zoals een lenersverzekering, met name bij ING Direct of Boursorama Banque, die concurrerende tarieven bieden. Om de juiste keuze te maken, is het raadzaam om een simulator te raadplegen, zoals |

| deze online tool. | Ontdek de huidige hypotheekrentes en hoe deze van invloed kunnen zijn op uw vastgoedproject. Blijf op de hoogte van markttrends om de meest voordelige keuze te maken. | Hoe u uw hypotheek in 2025 kunt optimaliseren: strategieën om te kennen |

In een context waarin de concurrentie nog steeds aanwezig is, maar volatiel, vereist opvallen een passende strategie. Verschillende tips kunnen u hierbij helpen, waaronder: ✨Onderhandel over rentetarieven: Neem contact op met banken zoals Caisse d’Épargne of Hello Bank! om een aantrekkelijker tarief te bedingen, vooral als uw profiel gunstig is of als u een goede aanbetaling heeft.Gebruik onze simulator om te vergelijken.

📅Kies het juiste moment: De zomerperiode kan een strategisch moment zijn om een lening af te sluiten, voordat sommige instellingen hun tarieven verhogen.

📈Neem een lening met variabele rente met een cap-optie, zodat u de stijging kunt beperken in geval van een rentestijging.

- 🔍Vergelijk gedetailleerd: Gebruik tools zoals onze nauwkeurige simulator om de concurrentie tussen banken zoals Boursorama Banque of ING Direct te vergelijken. Voorbereiding en waakzaamheid blijven essentieel. Volg de renteontwikkelingen en aarzel niet om experts te raadplegen, met name via gespecialiseerde websites of rechtstreeks bij banken. De sleutel ligt in flexibiliteit en de mogelijkheid om uw plannen aan te passen aan de marktkansen. Ontdek de laatste hypotheekrentetrends in Frankrijk. Vergelijk aanbiedingen van banken om de beste rente voor uw vastgoedproject te vinden.Concrete voorbeelden van vastgoedleningen in 2025

- Om de impact van keuzes in 2025 te illustreren, bekijken we twee kredietprofielen:

- 🧱 Een starter met een aanzienlijke aanbetaling en een goede financiële stabiliteit kan profiteren van een rente van ongeveer 2,94% over 20 jaar bij Société Générale of Crédit Mutuel, dankzij hun actieve onderhandelingsbeleid.

- 💼 Een belegger met een risicovoller profiel zal waarschijnlijk genoegen moeten nemen met een hogere rente, ongeveer 3,27%.

- meer dan 25 jaar, met name bij banken zoals Banque Populaire of LCL, die variabele voorwaarden bieden afhankelijk van het risico. Deze voorbeelden laten zien hoe de bedrijfsstrategie van de bank en uw profiel het verschil kunnen maken in onderhandelingen. De sleutel blijft voorbereiding, met name door tools zoals deze simulatie te gebruiken. FAQ: Essentiële vragen over hypotheekrentes in 2025

Wat is de algemene trend voor rentes in 2025?

Hoe kiest u een vaste of variabele rente in 2025?

De keuze hangt af van uw profiel en uw vermogen om een mogelijke stijging te weerstaan. Een vaste rente biedt zekerheid, terwijl een variabele rente voordeliger kan zijn als de rentes dalen.

- Is het nog steeds rendabel om in 2025 over uw lening te onderhandelen? Ja, in een volatiele marktomgeving blijft onderhandelen essentieel om de beste deal te krijgen, vooral bij banken zoals Hello Bank! of ING Direct. Welke tools kunt u gebruiken om aanbiedingen effectief te vergelijken?

- Gebruik online simulatoren, zoals die welke hier beschikbaar is, om snel de verschillen tussen banken te visualiseren.

Welke invloed hebben politieke beslissingen op de rentetarieven? Beslissingen over belastingen en steun voor de aankoop van onroerend goed, zoals de verlenging van de renteloze lening, zouden de marktdynamiek in 2025 aanzienlijk kunnen veranderen.