Em 2025, o mercado imobiliário encontra-se numa encruzilhada, entre relativa estabilidade e sinais de incerteza. Após uma queda notável nas taxas em 2024, a tendência parece agora hesitante, influenciada por fatores económicos complexos. Os mutuários, sejam compradores de primeira viagem ou investidores experientes, devem agora navegar num contexto caracterizado por uma estabilidade incerta, em que cada decímetro da taxa pode alterar o resultado para o seu poder de compra ou para o custo total do seu financiamento. A subida ou descida das taxas de juro das hipotecas em 2025 depende, em particular, das decisões do Banco Central Europeu, da evolução económica global e das políticas nacionais. Dada esta complexidade, é crucial estar bem informado para fazer a melhor escolha para a sua situação pessoal, mantendo uma certa flexibilidade face a possíveis flutuações no mercado imobiliário.

Como irão evoluir as taxas de juro das hipotecas em 2025?

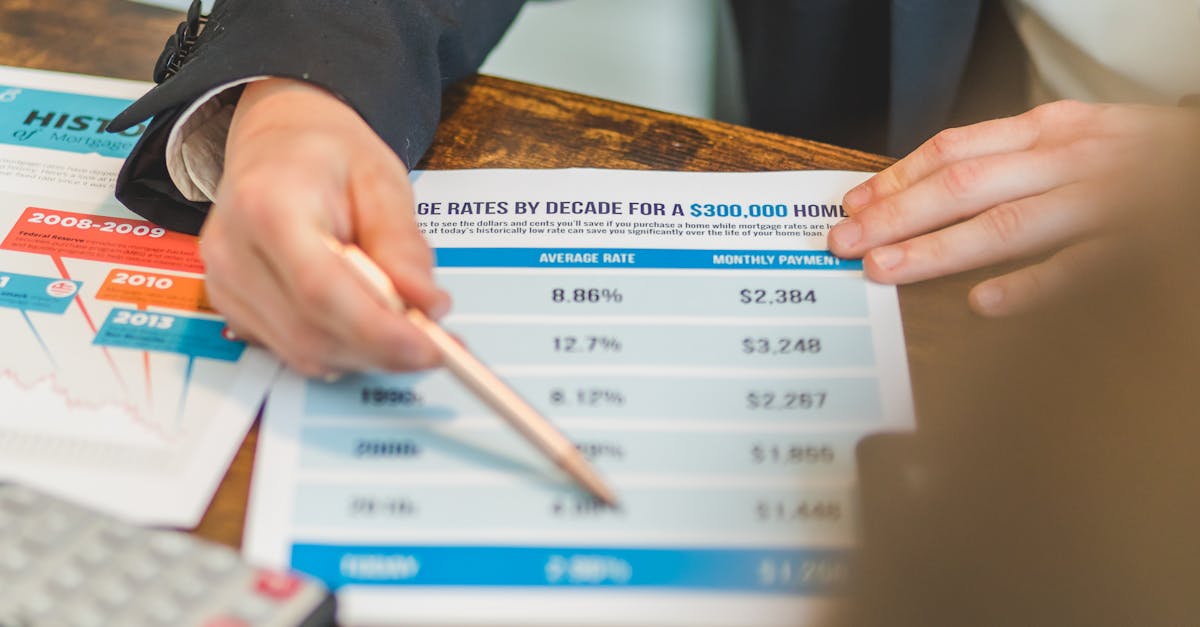

Os primeiros meses de 2025 foram marcados por relativa estabilidade, mas a tendência geral permanece volátil. Após um ano em 2024 em que as taxas caíram gradualmente, atingindo níveis historicamente baixos, o início de 2025 sugeriu uma fase de observação, em vez de um crescimento claro. De acordo com os dados disponíveis, a taxa média de 20 anos está atualmente em torno de 3,14%, ligeiramente superior à registrada no final de 2024, que atingiu o pico de 3,10%. No entanto, a tendência de alta ainda não é definitiva. Alguns grandes players bancários, incluindo o Crédit Agricole e o Société Générale, sugerem uma ligeira recuperação caso certos indicadores econômicos se confirmem. O contexto geopolítico e financeiro global, em particular a inflação persistente e a política monetária do BCE, continua sendo monitorado de perto pelos economistas. A estabilidade do mercado, portanto, permanece frágil, com a possibilidade de uma recuperação a curto prazo, o que significa que devemos manter a cautela ao analisar as taxas futuras.Mais detalhes sobre as taxas em 2025 Principais fatores que influenciam as taxas imobiliárias em 2025

🛠️ A política monetária do Banco Central Europeu: Manter ou fortalecer a política monetária tem impacto direto nas taxas de juros, influenciando a capacidade dos bancos de emprestar a custos competitivos. 🌍 Estabilidade econômica global: O crescimento ou a recessão afetam a confiança dos investidores e podem desencadear ajustes prudenciais no setor bancário. 🎯 Decisões nacionais sobre tributação e apoio à aquisição de casa própria: Prorrogações do empréstimo com juros zero (PTZ), reformas tributárias ou restrições podem impulsionar ou prejudicar a demanda.📊 O índice de juros de longo prazo, especialmente o do OAT de 10 anos, que gira em torno de 3,2%, influencia diretamente as margens bancárias.

Todos esses fatores têm impacto direto no custo do empréstimo, tornando essencial para qualquer futuro mutuário acompanhar as notícias econômicas e comparar cuidadosamente as ofertas bancárias. Para melhor antecipar essas flutuações, é aconselhável usar ferramentas como o simulador de hipoteca online.

- Descubra as últimas tendências em taxas de hipoteca e saiba como elas podem afetar seu projeto de compra de casa. Mantenha-se informado para fazer a melhor escolha financeira.

- Quais são os tipos de taxas de hipoteca em 2025 e como escolher a correta?

- Em 2025, a gama de taxas de hipoteca disponíveis no mercado inclui principalmente taxas fixas, taxas variáveis e taxas híbridas. Cada uma tem suas próprias vantagens e desvantagens, que devem ser analisadas com base na situação pessoal de cada mutuário. Tipo de Taxa

Vantagens DesvantagensIdeal para

Parcelas mensais estáveis, fáceis de planejar

Pode ser um pouco mais caro no início do empréstimo, menos flexível

| Empréstimos de longo prazo com prioridade para segurança | Taxa Variável | Frequentemente mais baixa no início, oportunidade de aproveitar as baixas taxas de mercado | Incerteza para o mutuário quanto a um possível aumento |

|---|---|---|---|

| Mutuários em início de carreira ou prevendo uma futura redução da taxa | Taxa Híbrida | Flexibilidade, um meio-termo entre fixa e variável | Complexidade de gestão, requer análise cuidadosa |

| Empréstimos de médio prazo ou compradores de primeira viagem que desejam testar o mercado | Bancos franceses, como o Banque Populaire ou o Crédit Mutuel, costumam oferecer esses dois tipos principais, com condições negociáveis dependendo do perfil. A avaliação da taxa também deve levar em consideração custos adicionais, como seguro do mutuário, especialmente no ING Direct ou no Boursorama Banque, que oferecem taxas competitivas. Para fazer a escolha certa, é aconselhável consultar um simulador como | esta ferramenta online. | |

| Descubra as taxas de juros atuais para financiamento imobiliário e como elas podem impactar seu projeto imobiliário. Mantenha-se informado sobre as tendências do mercado para fazer a escolha mais vantajosa. | Como otimizar seu financiamento imobiliário em 2025: estratégias para conhecer | Em um contexto onde a concorrência ainda é presente, mas volátil, se destacar exige uma estratégia adequada. Algumas dicas podem ajudar você a fazer isso, incluindo: | ✨Negocie taxas: Recorra a bancos como Caisse d’Épargne ou Hello Bank! para negociar uma taxa mais atrativa, principalmente se o seu perfil for favorável ou se você tiver uma boa entrada. |

Use nosso simulador para comparar. 🧾Otimize o seguro do mutuário: Algumas instituições como LCL ou BMCE Bank oferecem condições mais vantajosas se você combiná-lo com um seguro externo ou se o seu perfil apresentar baixos riscos.📅Escolha a época certa: O período de verão pode ser um momento estratégico para contratar um empréstimo, antes que algumas instituições ajustem suas taxas para cima.

🔍Compare em detalhes: Use ferramentas como nosso simulador preciso para comparar a concorrência entre bancos como Boursorama Banque ou ING Direct. O essencial é a preparação e a vigilância. Monitore as tendências das taxas e não hesite em consultar especialistas, principalmente em sites especializados ou diretamente com os bancos. A chave está na flexibilidade e na capacidade de ajustar seus planos de acordo com as oportunidades de mercado.

Descubra as últimas tendências em taxas de hipoteca na França. Compare ofertas bancárias para encontrar a melhor taxa para o seu projeto imobiliário.

- Exemplos concretos de empréstimos imobiliários em 2025 Para ilustrar o impacto das escolhas em 2025, vamos considerar dois perfis de mutuário:🧱 Um comprador de primeira viagem com uma entrada substancial e boa estabilidade financeira pode se beneficiar de uma taxa de cerca de 2,94% ao longo de 20 anos com a Société Générale ou o Crédit Mutuel, graças às suas políticas de negociação ativa.

- 💼 Um investidor com um perfil de risco mais alto provavelmente terá que aceitar uma taxa mais alta, em torno de 3,27%.

- mais de 25 anos, especialmente em bancos como o Banque Populaire ou o LCL, que oferecem condições variáveis dependendo do risco.

- Esses exemplos destacam como a estratégia de negócios dos bancos e o seu perfil podem fazer toda a diferença nas negociações. A chave continua sendo a preparação, principalmente com o uso de ferramentas como esta simulação.

- FAQ: Perguntas essenciais sobre as taxas de hipoteca em 2025 Qual é a tendência geral das taxas em 2025? As taxas permanecem geralmente estáveis, com uma ligeira tendência de alta, dependendo das decisões do BCE e dos indicadores econômicos gerais.

Como escolher uma taxa fixa ou variável em 2025?

Ainda é lucrativo negociar seu empréstimo em 2025?

Sim, com um ambiente de mercado volátil, a negociação continua sendo essencial para conseguir o melhor negócio, especialmente em bancos como o Hello Bank! ou o ING Direct.

- Quais ferramentas você pode usar para comparar ofertas de forma eficaz? Utilize simuladores online, como o disponível aqui

- , para visualizar rapidamente as diferenças entre os bancos. Qual será a influência das decisões políticas nas taxas de juros? Decisões sobre tributação e apoio à compra de imóveis, como a extensão do empréstimo com juros zero, podem alterar significativamente a dinâmica do mercado em 2025.