En 2025, le marché du crédit immobilier se trouve à la croisée des chemins, entre stabilité relative et signes d’incertitude. Après une baisse notable des taux en 2024, la tendance semble désormais hésitante, influencée par des facteurs économiques complexes. Les emprunteurs, qu’ils soient primo-accédants ou investisseurs expérimentés, doivent désormais naviguer dans un contexte caractérisé par une stabilité incertaine, où chaque décimètre du taux peut changer la donne sur leur capacité d’achat ou le coût total de leur financement. La montée ou la baisse des taux immobiliers en 2025 dépend notamment des décisions de la Banque centrale européenne, des évolutions économiques mondiales et des politiques nationales. Face à cette complexité, il devient crucial de s’informer en profondeur pour faire le choix le plus adapté à sa situation personnelle, tout en conservant une certaine flexibilité face aux possibles dérives du marché immobilier.

Comment évoluent les taux de crédit immobilier en 2025 ?

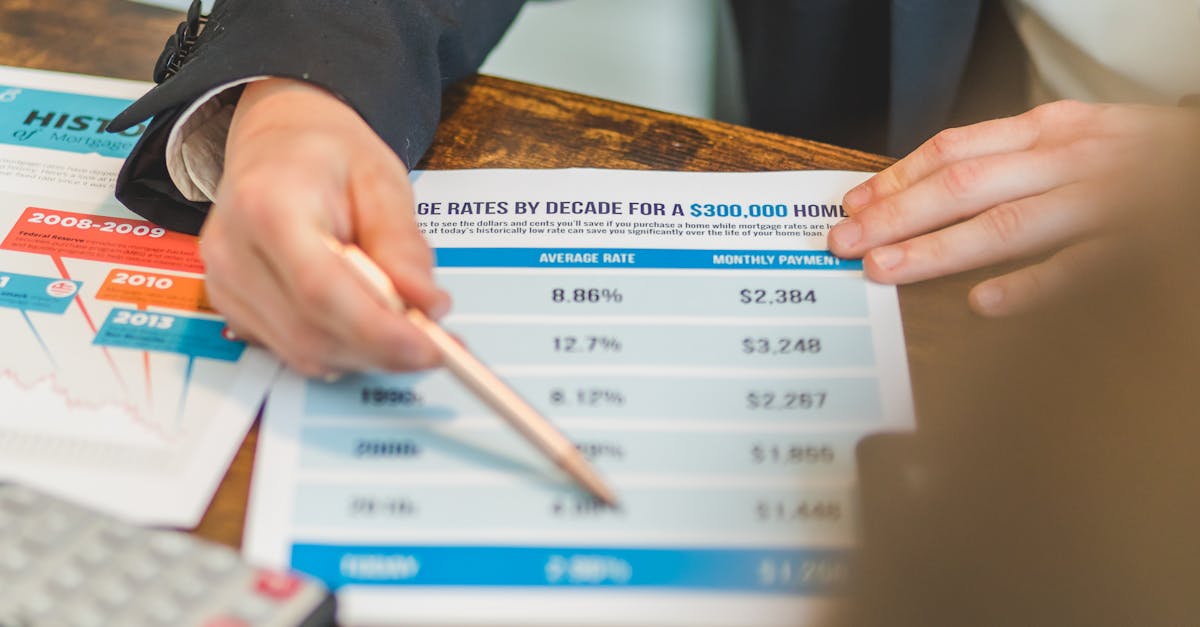

Les premiers mois de 2025 ont été marqués par une stabilité relative, mais la tendance générale demeure fluctuante. Après une année 2024 où les taux avaient connu une baisse progressive, atteignant des niveaux historiquement bas, le début de 2025 a laissé entrevoir une phase d’observation plutôt que de croissance claire. Selon les données disponibles, le taux moyen sur 20 ans tourne actuellement autour de 3,14 %, légèrement supérieur à ceux enregistrés à la fin de 2024, qui plafonnaient à 3,10 %.

Cependant, la tendance à la hausse n’est pas encore définitive. Une partie des principaux acteurs bancaires, dont le Crédit Agricole et la Société Générale, évoquent la possibilité d’une légère remontée si certains indicateurs économiques se confirment. Le contexte géopolitique et financier mondial, notamment l’inflation persistante et la politique monétaire de la BCE, reste surveillé de près par les économistes. La stabilité du marché reste donc fragile, avec une possibilité de rebond à court terme, ce qui implique que l’on doit rester prudent dans l’analyse des taux à venir. Plus de détails sur les taux en 2025.

Les facteurs clés qui influencent le taux immobilier en 2025

- 🛠️ La politique monétaire de la Banque centrale européenne : Son maintien ou son raffermissement impacte directement les taux d’intérêt, influant sur la capacité des banques à prêter à des coûts compétitifs.

- 🌍 La stabilité économique mondiale : La croissance ou la récession affecte la confiance des investisseurs et peut provoquer des ajustements prudentiels dans le secteur bancaire.

- 🎯 Les décisions nationales concernant la fiscalité et le soutien à l’accession à la propriété : Extensions du PTZ, réformes fiscales ou restrictions peuvent favoriser ou freiner la demande.

- 📊 L’indice des taux à long terme, notamment celui de l’OAT 10 ans, qui oscille autour de 3,2 %, influence directement les marges des banques.

Tous ces éléments ont un impact direct sur le coût de l’emprunt, ce qui rend essentiel pour tout futur emprunteur de suivre l’actualité économique et de comparer soigneusement les offres bancaires. Pour mieux anticiper ces variations, il est conseillé d’utiliser des outils comme le simulateur de prêt immobilier en ligne.

Quels sont les types de taux immobiliers en 2025 et comment choisir le bon ?

En 2025, la palette des taux immobiliers disponible sur le marché inclut principalement le taux fixe, le taux variable, et le taux hybride. Chacun possède ses avantages et ses inconvénients, à analyser en fonction de la situation personnelle de chaque emprunteur.

| Type de taux | Avantages | Inconvénients | Idéal pour |

|---|---|---|---|

| Taux fixe | Stabilité des mensualités, facilité de planification | Peut être légèrement plus cher en début de prêt, moins flexible | Prêts à long terme avec une volonté de sécurité |

| Taux variable | Souvent plus bas au début, possibilité de profiter de taux de marché faibles | Incertitude pour l’emprunteur face à une hausse potentielle | Emprunteurs en début de carrière ou anticipant une baisse future des taux |

| Taux hybride | Flexibilité, un compromis entre fixe et variable | Complexité de gestion, nécessite une bonne analyse | Prêts de moyenne durée, ou primo-accédants souhaitant tester le marché |

Les banques françaises, comme Banque Populaire ou Crédit Mutuel, proposent souvent ces deux principaux types, avec des conditions négociables selon le profil. L’appréciation des taux doit se faire aussi en tenant compte des coûts annexes comme l’assurance emprunteur, notamment chez ING Direct ou Boursorama Banque, qui proposent des tarifs compétitifs. Pour faire le bon choix, il est conseillé de consulter un simulateur comme cet outil en ligne.

Comment optimiser son prêt immobilier en 2025 : stratégies à connaître

Dans un contexte où la compétitivité est toujours présente mais volatile, tirer son épingle du jeu exige une stratégie adaptée. Plusieurs astuces permettent ce faire, parmi lesquelles :

- ✨Négocier les taux : Se tourner vers des banques comme la Caisse d’Épargne ou Hello Bank! pour négocier un taux plus attractif, surtout si votre profil est favorable ou si vous présentez un bon apport personnel. Utilisez notre simulation pour comparer.

- 🧾Optimiser l’assurance emprunteur : certains établissements comme LCL ou BMCE Bank offrent des conditions plus avantageuses si vous combinez avec une assurance externe ou si votre profil présente peu de risques.

- 📅Choisir le bon moment : La période estivale pourrait être stratégique pour signer un prêt, avant que certains établissements n’ajustent leurs barèmes à la hausse.

- 📈Souscrire à des prêts à taux révisable avec option de cap, permettant de limiter la hausse en cas de montée des taux.

- 🔍Comparer en détails : Utilisez des outils comme notre simulateur précis pour faire jouer la concurrence entre banques telles que Boursorama Banque ou ING Direct.

Ce qui reste incontournable, c’est la préparation et la vigilance. Surveillez l’évolution des taux et n’hésitez pas à consulter des experts, notamment via des sites spécialisés ou directement auprès des banques. La clé réside dans la flexibilité et la capacité à ajuster ses plans en fonction des opportunités du marché.

Les exemples concrets de prêts immobiliers en 2025

Pour illustrer l’impact des choix en 2025, prenons le cas de deux profils d’emprunteurs :

- 🧱 Un primo-accédant avec un apport conséquent et une bonne stabilité financière pourrait bénéficier d’un taux d’environ 2,94 % sur 20 ans auprès de la Société Générale ou Crédit Mutuel, grâce à leur politique de négociation active.

- 💼 Un investisseur ayant un profil plus risqué devra sans doute accepter un taux plus élevé, aux alentours de 3,27 % sur 25 ans, surtout chez des banques comme la Banque Populaire ou LCL qui proposent des conditions variables selon le risque.

Ces exemples soulignent à quel point la stratégie commerciale des banques et votre profil peuvent faire toute la différence dans la négociation. La clé reste la préparation, notamment en utilisant des outils comme cette simulation.

FAQ : les questions essentielles sur le taux immobilier en 2025

- Quelle est la tendance générale des taux en 2025 ?

- Les taux restent globalement stables avec une légère tendance à la hausse, dépendant des décisions de la BCE et des indicateurs économiques globaux.

- Comment privilégier un taux fixe ou variable en 2025 ?

- Le choix dépend de votre profil et de votre capacité à supporter une éventuelle hausse. Le taux fixe offre une sécurité, tandis que le variable peut être plus avantageux si les taux baissent.

- Est-il encore rentable de négocier son prêt en 2025 ?

- Oui, avec un contexte de marché volatil, la négociation reste essentielle pour obtenir la meilleure offre, notamment chez des banques comme Hello Bank! ou ING Direct.

- Quels outils pour comparer efficacement les offres ?

- Utilisez des simulateurs en ligne, comme celui disponible ici, pour visualiser rapidement les différences entre les banques.

- Quelle influence auront les décisions politiques sur les taux ?

- Les décisions concernant la fiscalité et le soutien à l’achat immobilier, comme l’extension du PTZ, peuvent modifier fortement la dynamique du marché en 2025.