En 2025, el mercado hipotecario se encuentra en una encrucijada, entre una relativa estabilidad y indicios de incertidumbre. Tras una notable caída de los tipos en 2024, la tendencia ahora parece vacilante, influenciada por factores económicos complejos. Los prestatarios, ya sean compradores primerizos o inversores experimentados, deben navegar ahora en un contexto caracterizado por una estabilidad incierta, donde cada decímetro del tipo puede influir en el resultado de su poder adquisitivo o en el coste total de su financiación. El aumento o la disminución de los tipos hipotecarios en 2025 depende, en particular, de las decisiones del Banco Central Europeo, la evolución económica mundial y las políticas nacionales. Dada esta complejidad, es crucial estar bien informado para tomar la mejor decisión según la situación personal, manteniendo al mismo tiempo cierta flexibilidad ante las posibles fluctuaciones del mercado inmobiliario.

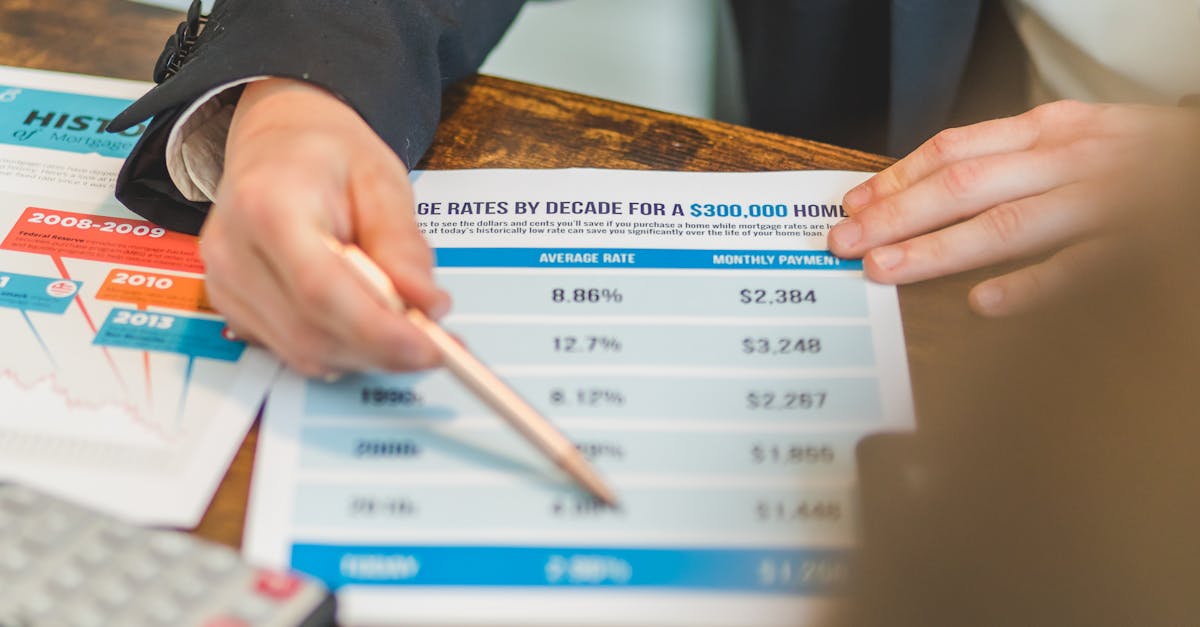

¿Cómo evolucionarán los tipos hipotecarios en 2025? Los primeros meses de 2025 se caracterizaron por una relativa estabilidad, pero la tendencia general sigue siendo volátil. Tras un año 2024 en el que las tasas disminuyeron gradualmente hasta alcanzar mínimos históricos, el inicio de 2025 sugirió una fase de observación en lugar de un claro crecimiento. Según los datos disponibles, la tasa promedio a 20 años se sitúa actualmente en torno al 3,14 %, ligeramente superior a la registrada a finales de 2024, que alcanzó un máximo del 3,10 %. Sin embargo, la tendencia alcista aún no es definitiva. Algunos de los principales actores bancarios, como Crédit Agricole y Société Générale, sugieren un ligero repunte si se confirman ciertos indicadores económicos. El contexto geopolítico y financiero mundial, en particular la inflación persistente y la política monetaria del BCE, sigue siendo objeto de un estrecho seguimiento por parte de los economistas. Por lo tanto, la estabilidad del mercado sigue siendo frágil, con la posibilidad de un repunte a corto plazo, lo que implica que debemos ser cautelosos al analizar los tipos futuros.Más detalles sobre los tipos en 2025

Factores clave que influyen en los tipos inmobiliarios en 2025🛠️ La política monetaria del Banco Central Europeo: Mantenerla o reforzarla tiene un impacto directo en los tipos de interés, lo que influye en la capacidad de los bancos para prestar a costes competitivos.

🌍 Estabilidad económica mundial: El crecimiento o la recesión afectan la confianza de los inversores y pueden desencadenar ajustes prudenciales en el sector bancario. Decisiones nacionales sobre impuestos y apoyo a la compra de vivienda: Las prórrogas del préstamo a interés cero (PTZ), las reformas fiscales o las restricciones pueden impulsar o frenar la demanda.

- El índice de tipos a largo plazo, en particular el del OAT a 10 años, que ronda el 3,2%, influye directamente en los márgenes bancarios.

- Todos estos factores tienen un impacto directo en el coste del crédito, por lo que es fundamental que cualquier futuro prestatario siga las noticias económicas y compare cuidadosamente las ofertas bancarias. Para anticipar mejor estas fluctuaciones, es recomendable utilizar herramientas como el simulador de hipotecas online.

Descubra las últimas tendencias en tipos hipotecarios y cómo pueden afectar a su proyecto de compra de vivienda. Manténgase informado para tomar la mejor decisión financiera. ¿Cuáles son los tipos de interés hipotecario en 2025 y cómo elegir el adecuado?En 2025, la gama de tipos de interés hipotecarios disponibles en el mercado incluye principalmente tipos fijos, variables e híbridos. Cada uno tiene sus propias ventajas y desventajas, que deben analizarse según la situación personal de cada prestatario. Tipo de tasa

Desventajas

Ideal para

| Tasa fija | Cuotas mensuales estables, fácil de planificar | Puede ser ligeramente más caro al inicio del préstamo, menos flexible | Préstamos a largo plazo con interés en la seguridad |

|---|---|---|---|

| Tasa variable | Suele ser más baja al inicio, lo que permite aprovechar las bajas tasas del mercado | Incertidumbre para el prestatario ante un posible aumento | Prestatarios que inician sus carreras o anticipan una futura disminución de la tasa |

| Tasa híbrida | Flexibilidad, un equilibrio entre fija y variable | Complejidad de gestión, que requiere un análisis minucioso | Préstamos a medio plazo o para quienes compran por primera vez y desean probar el mercado |

| Los bancos franceses, como Banque Populaire o Crédit Mutuel, suelen ofrecer estos dos tipos principales, con condiciones negociables según el perfil. La evaluación de la tasa también debe tener en cuenta los costos adicionales, como el seguro del prestatario, especialmente en ING Direct o Boursorama Banque, que ofrecen tasas competitivas. Para acertar con la elección, es recomendable consultar un simulador como esta herramienta en línea. | Infórmese sobre las tasas de interés hipotecarias actuales y cómo pueden afectar su proyecto inmobiliario. Manténgase informado sobre las tendencias del mercado para tomar la mejor decisión. |

Cómo optimizar su hipoteca en 2025: estrategias importantes En un contexto donde la competencia sigue presente, pero es volátil, destacar requiere una estrategia adecuada. Varios consejos pueden ayudarle a lograrlo, incluyendo:

Usa nuestro simulador para comparar.

- 🧾Optimiza el seguro del prestatario: Algunas entidades como LCL o BMCE Bank ofrecen condiciones más ventajosas si lo combinas con un seguro externo o si tu perfil presenta un riesgo bajo. 📅Elige el momento adecuado: El verano puede ser un momento estratégico para firmar un préstamo, antes de que algunas entidades ajusten sus tipos al alza.

- 📈Suscribe préstamos con tipo de interés ajustable con opción de límite, lo que te permite limitar el aumento en caso de una subida de tipos.

- 🔍Compara en detalle: Utiliza herramientas como nuestro preciso simulador para comparar la competencia entre bancos como Boursorama Banque o ING Direct. Lo esencial es la preparación y la vigilancia. Sigue la evolución de los tipos y no dudes en consultar a expertos, especialmente a través de webs especializadas o directamente con los bancos. La clave reside en la flexibilidad y la capacidad de ajustar sus planes según las oportunidades del mercado. Descubra las últimas tendencias en tipos de interés hipotecarios en Francia. Compare las ofertas bancarias para encontrar el mejor tipo de interés para su proyecto inmobiliario. Ejemplos concretos de préstamos inmobiliarios en 2025

Para ilustrar el impacto de las decisiones en 2025, consideremos dos perfiles de prestatarios:

💼 Un inversor con un perfil más arriesgado probablemente tendrá que aceptar un tipo de interés más alto, de alrededor del 3,27 %.

Más de 25 años, especialmente en bancos como Banque Populaire o LCL, que ofrecen condiciones variables según el riesgo.

- Estos ejemplos demuestran cómo la estrategia comercial de los bancos y su perfil pueden marcar la diferencia en las negociaciones. La clave reside en la preparación, especialmente mediante el uso de herramientas como esta simulación. Preguntas frecuentes: Preguntas esenciales sobre los tipos hipotecarios en 2025 ¿Cuál es la tendencia general de los tipos en 2025?

- Los tipos se mantienen generalmente estables con una ligera tendencia al alza, dependiendo de las decisiones del BCE y los indicadores económicos generales. ¿Cómo elegir un tipo fijo o variable en 2025? La elección depende de su perfil y de su capacidad para afrontar una posible subida. Un tipo fijo ofrece seguridad, mientras que un tipo variable puede ser más ventajoso si los tipos bajan.

¿Sigue siendo rentable negociar su préstamo en 2025? Sí, con un mercado volátil, la negociación sigue siendo esencial para conseguir la mejor oferta, especialmente en bancos como Hello Bank! o ING Direct.¿Qué herramientas puede utilizar para comparar ofertas eficazmente? Utilice simuladores en línea, como el disponible aquí, para visualizar rápidamente las diferencias entre bancos.