Im Jahr 2025 befindet sich der Hypothekenmarkt an einem Wendepunkt zwischen relativer Stabilität und Anzeichen von Unsicherheit. Nach einem deutlichen Zinsrückgang im Jahr 2024 zeichnet sich nun ein zögerlicher Trend ab, der von komplexen wirtschaftlichen Faktoren beeinflusst wird. Kreditnehmer, ob Erstkäufer oder erfahrene Investoren, müssen sich nun in einem Umfeld unsicherer Stabilität bewegen, in dem jeder Dezimeter Zinssatz ihre Kaufkraft oder die Gesamtkosten ihrer Finanzierung beeinflussen kann. Ob die Hypothekenzinsen im Jahr 2025 steigen oder fallen, hängt insbesondere von den Entscheidungen der Europäischen Zentralbank, der globalen Wirtschaftsentwicklung und der nationalen Politik ab. Angesichts dieser Komplexität ist es entscheidend, sich umfassend zu informieren, um die beste Wahl für die eigene Situation zu treffen und gleichzeitig eine gewisse Flexibilität gegenüber möglichen Schwankungen auf dem Immobilienmarkt zu wahren.

Wie werden sich die Hypothekenzinsen im Jahr 2025 entwickeln? Die ersten Monate des Jahres 2025 waren von relativer Stabilität geprägt, doch der Gesamttrend bleibt volatil. Nachdem die Zinsen im Jahr 2024 allmählich sanken und ein historisches Tief erreichten, deutete der Beginn des Jahres 2025 eher auf eine Beobachtungsphase als auf ein deutliches Wachstum hin. Den verfügbaren Daten zufolge liegt der durchschnittliche Zinssatz für 20-jährige Anleihen derzeit bei etwa 3,14 % und damit etwas höher als Ende 2024, als er mit 3,10 % seinen Höchststand erreichte. Der Aufwärtstrend ist jedoch noch nicht endgültig. Einige große Banken, darunter Crédit Agricole und Société Générale, gehen von einem leichten Aufwärtstrend aus, wenn sich bestimmte Konjunkturindikatoren bestätigen. Der globale geopolitische und finanzielle Kontext, insbesondere die anhaltende Inflation und die Geldpolitik der EZB, wird von Ökonomen weiterhin aufmerksam beobachtet. Die Marktstabilität bleibt daher fragil, mit der Möglichkeit einer kurzfristigen Erholung. Daher ist bei der Analyse künftiger Zinssätze Vorsicht geboten.

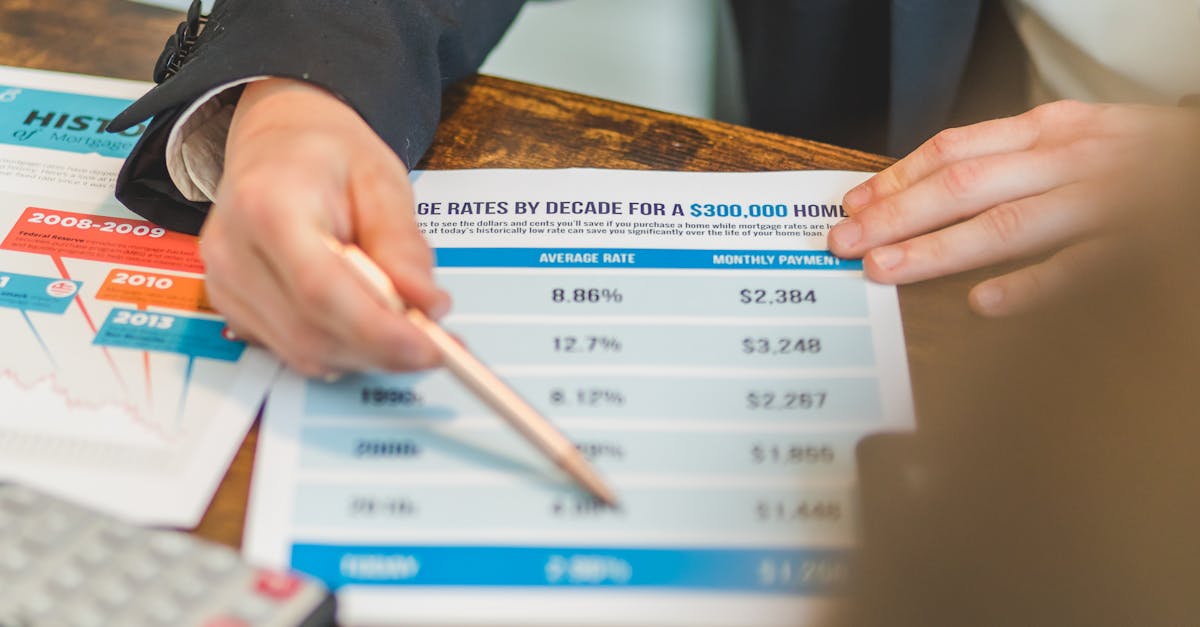

Weitere Details zu den Zinssätzen im Jahr 2025

Schlüsselfaktoren für die Immobilienzinsen im Jahr 2025

- 🛠️ Die Geldpolitik der Europäischen Zentralbank: Ihre Beibehaltung oder Verschärfung wirkt sich direkt auf die Zinssätze aus und beeinflusst die Fähigkeit der Banken, Kredite zu wettbewerbsfähigen Konditionen zu vergeben.

- 🌍 Globale Wirtschaftsstabilität: Wachstum oder Rezession beeinträchtigen das Vertrauen der Anleger und können zu aufsichtsrechtlichen Anpassungen im Bankensektor führen. 🎯 Nationale Entscheidungen zur Besteuerung und Wohneigentumsförderung: Verlängerungen des Nullzinsdarlehens (PTZ), Steuerreformen oder -beschränkungen können die Nachfrage entweder ankurbeln oder hemmen.

- 📊 Der langfristige Zinsindex, insbesondere der 10-jährige OAT, der bei etwa 3,2 % liegt, beeinflusst die Margen der Banken direkt.

- All diese Faktoren wirken sich direkt auf die Kreditkosten aus. Daher ist es für jeden zukünftigen Kreditnehmer unerlässlich, die Wirtschaftsnachrichten zu verfolgen und Bankangebote sorgfältig zu vergleichen. Um diese Schwankungen besser vorherzusehen, empfiehlt es sich, Tools wie den Online-Hypothekensimulator zu nutzen.

Informieren Sie sich über die neuesten Trends bei den Hypothekenzinsen und erfahren Sie, wie sie sich auf Ihr Hauskaufprojekt auswirken können. Bleiben Sie informiert, um die beste finanzielle Entscheidung zu treffen.Welche Hypothekenzinsen gibt es im Jahr 2025 und wie wählt man den richtigen Zinssatz?

Vorteile

Nachteile

| Ideal für | Festzins | Stabile monatliche Zahlungen, gut planbar | Kann zu Beginn der Kreditlaufzeit etwas teurer sein, weniger flexibel |

|---|---|---|---|

| Langfristige Kredite mit dem Wunsch nach Sicherheit | Variabler Zinssatz | Zu Beginn oft niedriger, Möglichkeit, von niedrigen Marktzinsen zu profitieren | Unsicherheit für den Kreditnehmer hinsichtlich einer möglichen Erhöhung |

| Kreditnehmer am Anfang ihrer Karriere oder in Erwartung einer zukünftigen Zinssenkung | Hybridzinssatz | Flexibilität, ein Kompromiss zwischen festem und variablem Zinssatz | Komplexe Verwaltung erfordert sorgfältige Analyse |

| Mittelfristige Kredite oder Erstkäufer, die den Markt testen möchten | Französische Banken wie die Banque Populaire oder Crédit Mutuel bieten häufig diese beiden Hauptarten mit verhandelbaren Konditionen je nach Profil an. Bei der Zinsbewertung sollten auch zusätzliche Kosten wie eine Kreditnehmerversicherung berücksichtigt werden, insbesondere bei ING Direct oder Boursorama Banque, die wettbewerbsfähige Zinssätze bieten. Um die richtige Wahl zu treffen, empfiehlt es sich, einen Simulator wie dieses Online-Tool zu nutzen. | Informieren Sie sich über aktuelle Hypothekenzinsen und deren Auswirkungen auf Ihr Immobilienprojekt. Bleiben Sie über Markttrends informiert, um die beste Wahl zu treffen. |

So optimieren Sie Ihre Hypothek im Jahr 2025: Wichtige Strategien In einem Umfeld, in dem der Wettbewerb zwar weiterhin präsent, aber volatiler ist, erfordert die richtige Strategie die richtige Strategie, um sich abzuheben. Einige Tipps können Ihnen dabei helfen, darunter:✨Zinsen verhandeln: Wenden Sie sich an Banken wie die Caisse d’Épargne oder Hello Bank!, um einen attraktiveren Zinssatz auszuhandeln, insbesondere wenn Ihr Profil günstig ist oder Sie eine hohe Anzahlung leisten.

🧾Kreditnehmerversicherung optimieren: Einige Institute wie LCL oder BMCE Bank bieten günstigere Konditionen, wenn Sie diese mit einer externen Versicherung kombinieren oder Ihr Profil ein geringes Risiko aufweist.

📅Den richtigen Zeitpunkt wählen: Der Sommer könnte ein strategischer Zeitpunkt für einen Kreditabschluss sein, bevor einige Institute ihre Zinssätze nach oben anpassen.

- 📈Schließen Sie Kredite mit variablem Zinssatz und Deckelungsoption ab, um die Erhöhung im Falle eines Zinsanstiegs zu begrenzen. 🔍Detaillierter Vergleich: Nutzen Sie Tools wie unseren präzisen Simulator, um die Konkurrenz zwischen Banken wie der Boursorama Banque oder ING Direct zu vergleichen. Wichtig sind Vorbereitung und Wachsamkeit. Beobachten Sie die Zinsentwicklung und zögern Sie nicht, Experten zu konsultieren, insbesondere über spezialisierte Websites oder direkt bei Banken. Der Schlüssel liegt in Flexibilität und der Fähigkeit, Ihre Pläne an Marktchancen anzupassen.

- Entdecken Sie die neuesten Hypothekenzinstrends in Frankreich. Vergleichen Sie Bankangebote, um den besten Zinssatz für Ihr Immobilienprojekt zu finden.

- Konkrete Beispiele für Immobilienkredite im Jahr 2025

- Um die Auswirkungen der Entscheidungen im Jahr 2025 zu veranschaulichen, betrachten wir zwei Kreditnehmerprofile: 🧱 Ein Erstkäufer mit einer hohen Anzahlung und guter finanzieller Stabilität könnte dank der aktiven Verhandlungspolitik von einem Zinssatz von rund 2,94 % über 20 Jahre bei der Société Générale oder dem Crédit Mutuel profitieren. 💼 Ein Investor mit einem risikoreicheren Profil muss wahrscheinlich einen höheren Zinssatz von rund 3,27 % akzeptieren.

über 25 Jahre, insbesondere bei Banken wie der Banque Populaire oder LCL, die je nach Risiko variable Konditionen anbieten.

FAQ: Wichtige Fragen zu Hypothekenzinsen im Jahr 2025

Wie ist der allgemeine Trend der Zinssätze im Jahr 2025?

- Die Zinssätze bleiben im Allgemeinen stabil mit leicht steigender Tendenz, abhängig von den Entscheidungen der EZB und den gesamtwirtschaftlichen Indikatoren. Wie sollten Sie 2025 einen festen oder variablen Zinssatz wählen? Die Wahl hängt von Ihrem Profil und Ihrer Fähigkeit ab, eine mögliche Erhöhung zu verkraften. Ein fester Zinssatz bietet Sicherheit, während ein variabler Zinssatz bei fallenden Zinsen vorteilhafter sein kann.

- Lohnt es sich 2025 noch, über Ihren Kredit zu verhandeln? Ja, in einem volatilen Marktumfeld sind Verhandlungen nach wie vor unerlässlich, um das beste Angebot zu erhalten, insbesondere bei Banken wie Hello Bank! oder ING Direct. Mit welchen Tools können Sie Angebote effektiv vergleichen?

Nutzen Sie Online-Simulatoren, wie den hier verfügbaren, um die Unterschiede zwischen den Banken schnell zu visualisieren. Welchen Einfluss haben politische Entscheidungen auf die Zinssätze?Entscheidungen zur Besteuerung und zur Förderung von Immobilienkäufen, wie beispielsweise die Verlängerung des zinslosen Darlehens, könnten die Marktdynamik im Jahr 2025 erheblich verändern.